Se você chegou até aqui, provavelmente está cansado de pagar aluguel e quer entender de uma vez por todas se o Minha Casa Minha Vida é pra você.

A boa notícia é que esse guia vai responder tudo. As faixas de renda atualizadas, como usar o FGTS, o que o banco analisa, quem pode e quem não pode participar, como é o processo do começo ao fim e os erros mais comuns que fazem as pessoas perderem a aprovação na reta final.

Sem enrolação. Sem juridiquês. Como se um amigo que trabalha com isso todo dia estivesse sentado do seu lado explicando.

Bora lá.

O que é o Minha Casa Minha Vida, afinal?

Antes de entrar nas faixas e nos números, deixa eu te contar a história do programa para você entender por que ele existe e por que ele importa tanto.

O Minha Casa Minha Vida foi criado em 2009 pelo governo federal com um objetivo claro: reduzir o déficit habitacional do Brasil. Na época, o país tinha mais de 7 milhões de famílias sem moradia adequada, a maioria com renda baixa e sem capacidade de acessar o financiamento imobiliário convencional.

O problema do mercado convencional é que os juros são altíssimos. Uma família que fosse comprar um apartamento de R$ 300 mil num banco comum pagaria, ao longo de 30 anos, bem mais do que o dobro disso considerando juros e correções. Isso inviabiliza completamente a compra para quem ganha menos.

O MCMV resolveu isso de duas formas. Primeiro, o governo banca parte do custo do imóvel na forma de subsídio, que é basicamente um desconto que você não precisa devolver nunca. Segundo, os juros cobrados no financiamento são muito menores do que os do mercado, o que reduz drasticamente o valor da parcela mensal.

De 2009 até hoje, o programa já entregou mais de 7 milhões de moradias no Brasil. É o maior programa habitacional da história do país.

Em 2023, o governo relançou o programa com melhorias importantes. Em 2026, novas atualizações ampliaram ainda mais o alcance do MCMV, incluindo a criação de uma quarta faixa de renda, o aumento dos subsídios e o reajuste dos limites de valor dos imóveis. Hoje o programa está no seu melhor momento desde a criação.

Para quem é o Minha Casa Minha Vida?

Antes de falar nas faixas, deixa eu te mostrar o perfil geral de quem pode participar do programa.

O MCMV foi criado para brasileiros que ainda não têm imóvel no nome e querem realizar o sonho da casa própria com condições facilitadas. Não é exclusivo para pobres, não é só para CLT, não é só pra quem mora em cidade grande.

O programa funciona nas capitais, nas regiões metropolitanas e também no interior. Funciona para trabalhadores formais e informais. Funciona para famílias e para pessoas sozinhas. O que muda são as condições, os subsídios e os limites de renda, que variam de acordo com a faixa em que você se encaixa.

De maneira geral, para participar do programa você precisa ser maior de 18 anos, não ter imóvel residencial no seu nome em nenhum lugar do Brasil, não ter sido beneficiado por outro programa habitacional do governo federal antes, ter renda familiar bruta dentro dos limites de cada faixa e não ter financiamento ativo no Sistema Financeiro de Habitação.

Se você atende esses critérios básicos, está elegível para pelo menos alguma das faixas do programa.

As 4 Faixas do Minha Casa Minha Vida atualizadas em 2026

Essa é a parte que mais confunde as pessoas, então vou ser bem detalhado aqui. O programa é dividido em faixas de renda, e cada faixa tem subsídios, juros e condições diferentes. Quanto menor a renda, maior o benefício do governo.

Importante: a renda que o programa considera é a renda familiar bruta mensal, ou seja, a soma de tudo que entra no orçamento da família antes dos descontos. Se você e seu cônjuge trabalham, as rendas somam. Se tem outros membros que contribuem com renda, pode somar também.

Faixa 1: renda familiar de até R$ 3.200 por mês

Essa é a faixa com o maior subsídio do programa e foi atualizada em 2026, subindo o limite para até R$ 3.200 mensais.

É voltada para as famílias de menor renda, que praticamente não teriam condições de comprar um imóvel de nenhuma outra forma. Nessa faixa, o governo pode subsidiar uma parte muito grande do valor do imóvel, chegando a até 95% do valor em alguns casos, reduzindo drasticamente o quanto a família precisa pagar.

Para famílias beneficiárias do Bolsa Família ou do Benefício de Prestação Continuada (BPC), em muitos casos o imóvel pode ser concedido de forma completamente gratuita, sem nenhuma parcela mensal.

As taxas de juros na Faixa 1 são as menores de todo o programa, começando em 4% ao ano para as regiões Norte e Nordeste e em 4,25% ao ano para as demais regiões. Para ter uma referência, o mercado convencional cobra entre 11% e 14% ao ano atualmente.

O prazo máximo de financiamento é de 360 meses, ou seja, 30 anos.

Na Faixa 1, a prioridade de atendimento é para famílias chefiadas por mulheres, famílias em situação de risco ou vulnerabilidade, pessoas com deficiência e idosos. A seleção das famílias nessa faixa costuma passar pelo poder público municipal, onde a prefeitura cadastra os interessados pelo CadÚnico e o governo seleciona quem vai receber as unidades.

Faixa 2: renda familiar de R$ 3.200,01 a R$ 5.000 por mês

A Faixa 2 é onde está a maior parte das famílias que estão tentando sair do aluguel. É a faixa mais movimentada do programa e onde a combinação entre subsídio e condições de crédito é muito atrativa.

Nessa faixa, o subsídio do governo ainda é significativo. Em 2026, o subsídio máximo foi ampliado para até R$ 55 mil. Esse valor é descontado diretamente do preço do imóvel na hora da compra e você nunca precisa devolver.

As taxas de juros na Faixa 2 vão até 7% ao ano, dependendo da renda e se o comprador é trabalhador com saldo no FGTS. Isso ainda é muito mais barato do que o mercado convencional.

A Faixa 2 funciona de forma parecida com um financiamento normal. Você procura um imóvel, apresenta sua documentação, o banco analisa seu crédito e aprova ou não. A diferença é que os juros são menores e o subsídio reduz o valor financiado.

Para quem está nessa faixa e tem FGTS acumulado, a combinação é muito poderosa: o subsídio reduz o valor do imóvel, o FGTS entra na entrada e o banco financia o restante com juros baixos. As parcelas costumam ficar muito próximas ao valor de um aluguel na mesma região.

Faixa 3: renda familiar de R$ 5.000,01 a R$ 9.600 por mês

A Faixa 3 atende famílias de renda média e é onde o perfil do comprador começa a mudar um pouco. O limite dessa faixa também foi atualizado em 2026, subindo para R$ 9.600 mensais.

O subsídio direto do governo não está disponível nessa faixa, mas os juros ainda são menores do que os do mercado convencional. As taxas variam entre 7,66% e 8,16% ao ano para cotistas do FGTS, enquanto o mercado está cobrando entre 11% e 14%.

Nessa faixa, o valor máximo do imóvel que pode ser financiado também foi reajustado em 2026, chegando a R$ 400.000 em regiões metropolitanas como São Paulo.

A Faixa 3 é muito interessante para casais jovens com renda combinada entre R$ 5.000,01 e R$ 9.600, que normalmente não conseguiriam nenhuma condição especial no mercado convencional. Dentro do MCMV, eles ainda se beneficiam de juros controlados e prazo de até 360 meses para pagar.

Faixa 4: renda familiar de R$ 9.600,01 a R$ 13.000 por mês

Essa é a novidade mais recente do programa. A Faixa 4 foi atualizada em abril de 2026 e representa uma virada importante: pela primeira vez, o MCMV passou a atender também a classe média.

Antes da Faixa 4, famílias com essa renda estavam completamente fora do programa e precisavam buscar financiamento nas condições normais do mercado, com juros muito mais altos.

Com a nova faixa, famílias com renda mensal entre R$ 9.600,01 e R$ 13.000 podem acessar financiamentos com juros de até 10,5% ao ano, que é consideravelmente mais baixo do que os 11,5% a 12% praticados no mercado imobiliário tradicional.

Alguns pontos importantes sobre a Faixa 4 que você precisa entender:

Não existe subsídio nessa faixa. O comprador arca com o valor integral do imóvel, sem desconto do governo. O benefício está nos juros menores e nas condições de prazo.O valor máximo do imóvel que pode ser financiado é de R$ 600.000, o que abre um leque muito maior de opções para essas famílias, especialmente em cidades grandes onde os preços dos imóveis são mais elevados.

O prazo máximo de financiamento é de 420 meses, ou seja, 35 anos. Isso é maior do que o prazo das outras faixas e ajuda a diluir o valor das parcelas.

O financiamento na Faixa 4 é feito com recursos do FGTS, e o comprador precisa ter saldo no fundo para participar.

A expectativa do governo é atender até 120 mil famílias na Faixa 4 ao longo de 2026. Para quem está nessa faixa de renda e vinha sendo ignorado pelo programa, é uma oportunidade real de acessar condições melhores do que o mercado convencional oferece.

Tudo sobre o FGTS no Minha Casa Minha Vida

O FGTS é provavelmente a maior dúvida de quem está pensando em comprar pelo MCMV. Deixa eu explicar tudo de forma simples.

O Fundo de Garantia por Tempo de Serviço é o dinheiro que fica guardado na Caixa Econômica Federal enquanto você trabalha com carteira assinada. Seu empregador deposita 8% do seu salário bruto todo mês no fundo. Esse dinheiro é seu, mas você não pode sacar quando quiser, só em situações específicas definidas por lei.

Uma dessas situações é exatamente a compra do primeiro imóvel pelo Sistema Financeiro de Habitação, que inclui o MCMV.

O FGTS pode ser usado de três formas diferentes na compra do imóvel.

Como entrada. Essa é a forma mais comum. Em vez de pagar a entrada com dinheiro do seu bolso, você usa o saldo do FGTS. Isso é especialmente poderoso para quem não tem dinheiro poupado mas tem anos de trabalho com carteira assinada acumulados no fundo.

Para abater o valor financiado. Você pode usar o FGTS para reduzir o valor total que vai financiar. Isso diminui as parcelas mensais e o total que vai pagar ao longo dos anos.

Para amortizar ou quitar parcelas durante o financiamento. Mesmo depois de ter comprado o imóvel, a cada dois anos você pode usar o saldo do FGTS para abater o saldo devedor ou pagar algumas parcelas. Muito útil para quem continua trabalhando com carteira assinada durante o período do financiamento.

Para usar o FGTS na compra de imóvel pelo MCMV, você precisa atender alguns critérios básicos. Ter no mínimo 3 anos de trabalho sob o regime do FGTS, somando períodos em empregadores diferentes se necessário. Não ter sido beneficiado com o uso do FGTS para compra de imóvel antes. Não ter financiamento ativo no Sistema Financeiro de Habitação. Não ter imóvel residencial no seu nome no município onde mora ou trabalha, ou em município vizinho da mesma região metropolitana.

Uma dúvida muito comum é sobre MEI e autônomo: eles contribuem para o FGTS? Em geral, não automaticamente. O MEI pode recolher o FGTS de forma facultativa, mas a maioria não faz isso. O trabalhador informal não tem FGTS. Isso não impede a compra pelo MCMV, só significa que essa opção de entrada pelo fundo não está disponível.

Como funciona a análise de crédito no MCMV

Aqui é onde muita gente tropeça. Você acha que porque o programa é do governo a aprovação é automática. Não é. O banco ainda faz uma análise completa do seu perfil de crédito.

Entender essa análise é fundamental para você não chegar na etapa de aprovação e ser surpreendido com uma negativa.

O banco não analisa só a renda. Ele olha o perfil completo, que inclui vários fatores ao mesmo tempo.

Renda comprovada. O banco precisa ter certeza de que você consegue pagar as parcelas mensais. Para CLT, a comprovação é simples: holerite dos últimos 3 meses e carteira de trabalho. Para autônomos e informais, o processo é diferente e a gente fala sobre isso logo abaixo.

Comprometimento de renda. Existe uma regra geral que diz que a parcela do financiamento não pode comprometer mais do que 30% da renda bruta familiar. Se a parcela calculada for maior do que isso, o banco reduz o valor aprovado ou nega o crédito.

Na prática funciona assim: se sua renda familiar bruta é R$ 5.000, a parcela máxima aprovada seria de R$ 1.500. Se o imóvel que você quer exige uma parcela de R$ 1.800, o banco pode não aprovar o valor cheio.

Score de crédito. O banco consulta seu histórico de crédito para entender como você se relaciona com dívidas. Um score alto facilita muito a aprovação. Um score baixo pode travar mesmo uma renda boa.

Negativações e dívidas em aberto. Se você tem nome sujo, o banco vai saber. Dívidas em aberto no CPF dificultam muito a aprovação e em alguns casos o banco nega diretamente.

Outros financiamentos ativos. Se você já tem um financiamento de carro, consignado ou outro imóvel, isso entra na conta do comprometimento de renda. O banco soma todas as suas obrigações financeiras mensais antes de aprovar a parcela do novo imóvel.

Estabilidade no emprego. Para CLT, quanto mais tempo no mesmo emprego, melhor. Quem está no período de experiência pode ter mais dificuldade para conseguir aprovação.

Como autônomos e informais podem comprovar renda

Boa notícia: sim, autônomos, MEI e trabalhadores informais podem comprar pelo MCMV, desde que consigam comprovar renda de alguma forma.

Declaração de Imposto de Renda. Se você entrega a declaração anual do IR, ela é uma das formas mais aceitas. O banco analisa a renda declarada nos últimos 2 anos.

Extrato bancário. Movimentação bancária consistente ao longo dos últimos 12 meses pode ser aceita. O banco calcula uma média com base nos depósitos.

Declaração Comprobatória de Percepção de Rendimentos (Decore). Esse documento é emitido por um contador e atesta a renda de trabalhadores autônomos. É muito usado e aceito pela Caixa e outros bancos.

Faturamento do MEI. O MEI pode apresentar o DAS e os recibos de serviços prestados para comprovar faturamento.

O processo para informais é mais trabalhoso, mas é possível. A chave é ter documentação organizada e consistente.

O que são os subsídios e como eles funcionam na prática

Subsídio é uma palavra que aparece muito nas conversas sobre MCMV, mas pouca gente entende direito o que significa na prática.

Subsídio é dinheiro que o governo te dá para facilitar a compra do imóvel. E a parte mais importante: você não precisa devolver esse dinheiro nunca. Não é empréstimo. Não é desconto que você quita depois. O governo simplesmente abate esse valor do preço do imóvel na hora da compra.

Funciona assim. Imagine que o imóvel custa R$ 250.000. Você se encaixa na Faixa 2 e tem direito a um subsídio de R$ 40.000. O banco então financia os R$ 210.000 restantes. Você nunca paga esses R$ 40.000.

O valor do subsídio varia de acordo com a faixa de renda em que você está, a região onde o imóvel fica, o valor do imóvel e se você é ou não cotista do FGTS.

As Faixas 1 e 2 têm acesso a subsídio. A Faixa 3 não tem subsídio direto mas tem juros menores. A Faixa 4 também não tem subsídio, mas tem juros abaixo do mercado.

Essa combinação de subsídio mais juros baixos é o que torna o MCMV tão poderoso para as famílias das faixas mais baixas.

Qual é o valor máximo do imóvel por faixa

Os limites foram atualizados em 2026 e variam de acordo com a faixa de renda e a localização do imóvel.

Faixa 1 e Faixa 2: imóveis de até R$ 275.000 em regiões metropolitanas. Vale lembrar que as famílias nessas faixas recebem subsídio, o que reduz o valor que elas efetivamente financiam.

Faixa 3: o limite subiu de R$ 350.000 para R$ 400.000 em 2026 nas regiões metropolitanas.

Faixa 4: o limite é de R$ 600.000, o mais alto do programa. Esse teto ampliado é o que permite que famílias de renda média encontrem imóveis adequados nas grandes cidades dentro do MCMV.

É muito importante verificar o limite atualizado com o banco ou com um consultor especializado antes de começar a procurar imóvel. Nada mais frustrante do que se apaixonar por um apartamento e descobrir que o valor está acima do limite do programa.

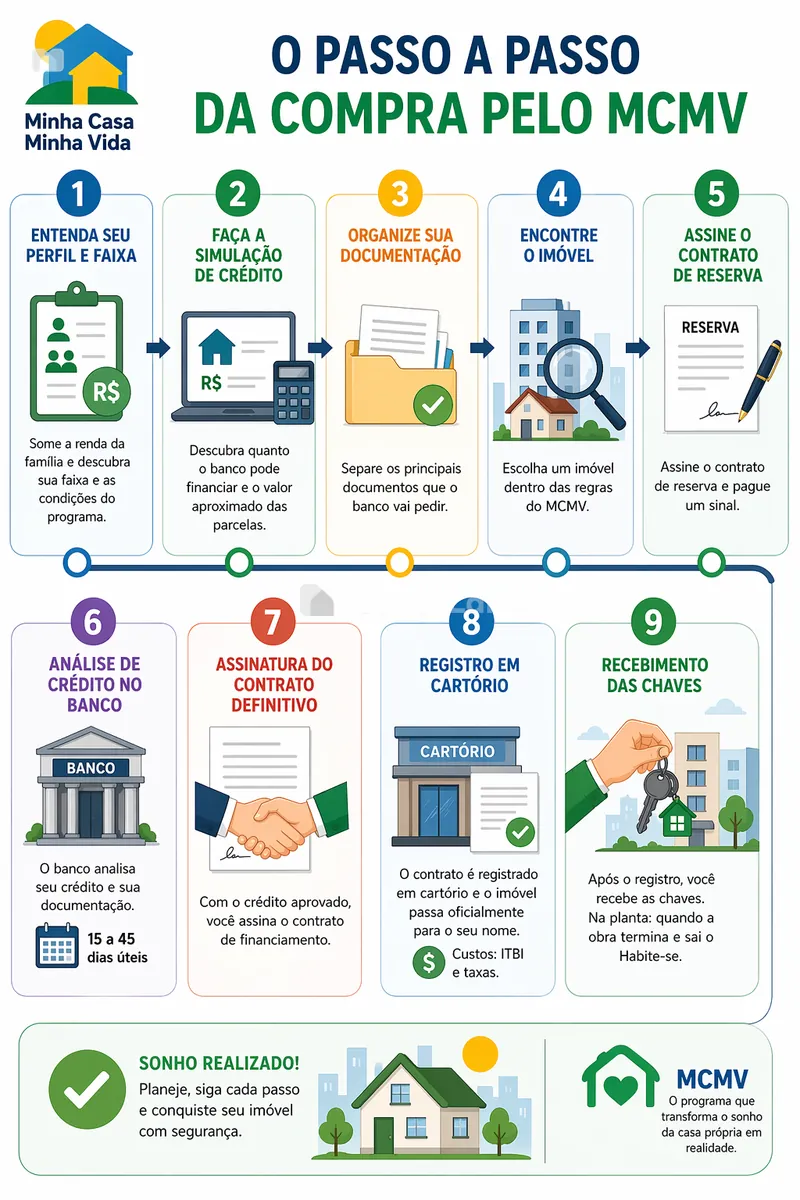

O passo a passo completo da compra pelo MCMV

Agora que você já entende como o programa funciona, deixa eu te mostrar como é o processo completo, do começo ao fim. Assim você sabe exatamente o que esperar.

Passo 1: entenda seu perfil e sua faixa. Some todas as fontes de renda da família antes dos descontos. Com esse número em mãos, você já sabe em qual faixa está e quais condições se aplicam para você.

Passo 2: faça a simulação de crédito. Antes de procurar imóvel, faça uma simulação. Ela mostra quanto o banco está disposto a liberar com base na sua renda e qual seria o valor aproximado das parcelas mensais. Você pode fazer no site da Caixa, em outros bancos parceiros do programa ou com um consultor especializado como a equipe da ConecLar. Com um consultor, você tem uma estimativa mais precisa porque ele analisa o perfil completo, não só a renda.

Fale direto com um especialista.

A nossa equipe analisa o seu perfil gratuitamente e encontra as melhores opções de crédito para profissionais independentes, sem burocracia.

Passo 3: organize sua documentação. Enquanto você procura o imóvel, já vai separando o que o banco vai pedir. Os principais documentos são RG e CPF de todos os compradores, comprovante de estado civil, comprovante de residência atualizado, comprovante de renda dos últimos 3 meses, Carteira de Trabalho, extrato do FGTS se for usar, declaração do Imposto de Renda do último ano e certidão negativa de imóveis no seu nome.

Passo 4: encontre o imóvel. Agora você vai procurar o apartamento ou casa que quer comprar. Você pode procurar em sites de imóveis, com imobiliárias, diretamente nas construtoras que lançam empreendimentos MCMV ou com consultores especializados.

Nem todo imóvel pode ser comprado pelo MCMV. O imóvel precisa estar dentro dos limites de valor do programa, precisa ser residencial e a construtora ou vendedor precisa aceitar as condições do programa. Empreendimentos lançados especificamente dentro do MCMV são os mais fáceis de comprar, porque já foram concebidos para isso.

Passo 5: assine o contrato de reserva. Quando você encontrar o imóvel, a construtora ou imobiliária vai pedir que você assine um contrato de reserva e pague um sinal. Leia com atenção antes de assinar, especialmente o que acontece se o crédito não for aprovado.

Passo 6: análise de crédito no banco. Com o contrato de reserva e a documentação em mãos, você vai ao banco para a análise formal. A Caixa Econômica Federal é o principal banco do MCMV, mas Bradesco e Santander também operam o programa. Esse processo costuma levar entre 15 e 45 dias úteis.

Passo 7: assinatura do contrato definitivo. Com o crédito aprovado, você assina o contrato de financiamento com o banco. Leia com calma e tire todas as dúvidas antes de assinar.

Passo 8: registro em cartório. O contrato precisa ser registrado no Cartório de Registro de Imóveis da cidade onde o imóvel está. Esse registro é o que faz o imóvel passar oficialmente para o seu nome. Existem custos de cartório nessa etapa, como o ITBI e as taxas de registro.

Passo 9: recebimento das chaves. Depois do registro, você recebe as chaves. Se for um imóvel na planta, as chaves vêm quando a construtora termina a obra e emite o Habite-se.

Os erros mais comuns que reprovam o crédito na reta final

Depois de acompanhar centenas de famílias no processo de compra, a equipe da ConecLar identificou os erros que mais aparecem e que poderiam ser facilmente evitados.

Nome sujo que a pessoa não sabia que tinha. Às vezes existe uma dívida antiga que a pessoa esqueceu completamente. Ela aparece na consulta do banco e trava tudo. Antes de iniciar o processo, consulte seu CPF no Serasa e SPC.

Mudar de emprego durante o processo. A análise de crédito leva tempo. Se você pede demissão ou é demitido enquanto o banco está analisando, o processo vai para o zero e você recomeça com o novo emprego. Evite mudanças profissionais no meio de um financiamento.

Fazer dívidas novas durante o processo. Parcelou uma compra grande, fez um empréstimo pessoal? O banco pode fazer uma nova consulta ao seu CPF pouco antes de assinar e ver que seu comprometimento de renda aumentou. Isso pode mudar o valor aprovado ou negar o crédito.

Documentação incompleta ou desatualizada. Comprovante de residência com mais de 90 dias, holerite muito antigo, certidão de casamento desatualizada. Cada documento fora do prazo atrasa o processo.

Não conferir se o imóvel tem pendências. O imóvel também precisa estar regular. Se o vendedor tem dívidas de condomínio em aberto, IPTU não pago ou ação judicial sobre o imóvel, o banco não libera o financiamento.

Subestimar os custos extras. Além do valor do imóvel, existem custos de cartório, ITBI, vistoria do banco e outros. Muita gente chega na reta final sem dinheiro para pagar esses custos. Sempre reserve uma margem para essas despesas.

MCMV para quem é casado, separado ou solteiro

O estado civil interfere no processo, então vale entender como cada situação é tratada.

Casados no regime de comunhão de bens. Os dois cônjuges entram no financiamento obrigatoriamente. As rendas somam, o que aumenta o poder de compra, mas as restrições de crédito de um dos cônjuges também pesam sobre o outro.

Casados em regime de separação de bens. Podem comprar individualmente ou juntos, dependendo do que preferirem.

União estável. Funciona de forma muito parecida com o casamento. O casal em união estável pode compor renda e comprar juntos.

Divorciados. Se você era casado e ficou sem imóvel no acordo, pode participar do MCMV normalmente, desde que não tenha imóvel no seu nome hoje.

Solteiros. Podem comprar pelo MCMV normalmente. Não existe nenhuma restrição para solteiros.

Posso usar o MCMV para comprar imóvel usado?

Em alguns casos sim, mas com restrições.

O programa foi criado pensando principalmente em imóveis novos, mas existe a possibilidade de financiar imóveis usados nas Faixas 2, 3 e 4. Para imóveis usados, o banco faz uma vistoria rigorosa para verificar o estado de conservação, a regularidade documental e o valor de mercado.

Os subsídios para imóveis usados costumam ser menores ou inexistentes em algumas situações. Em geral, para maximizar os benefícios do programa, comprar um empreendimento novo lançado dentro do MCMV é a melhor opção. Você garante o subsídio máximo, os juros mais baixos e um imóvel em condições perfeitas.

Quanto tempo demora o processo todo?

A resposta honesta é que depende.

Em condições ideais, com documentação completa, imóvel regularizado e crédito aprovado de primeira, o processo pode ser concluído em 60 a 90 dias desde a reserva até a assinatura do contrato e registro.

Na prática, o mais comum é que leve entre 3 e 6 meses para imóveis prontos para entrega. Para imóveis na planta, o processo de compra pode ser mais rápido, mas as chaves só vêm quando a obra termina, o que pode levar de 18 a 36 meses dependendo do estágio da construção.

Os principais fatores que atrasam o processo são documentação com pendências, demora do banco na análise, irregularidades no imóvel e problemas de crédito que precisam ser resolvidos.

Por que a Zona Oeste de São Paulo e Osasco são tão boas para comprar pelo MCMV

Se você mora ou trabalha na Zona Oeste de São Paulo ou em Osasco, precisa entender por que essa região é uma das mais interessantes para comprar pelo MCMV hoje.

Primeiro, a infraestrutura. A Zona Oeste e Osasco têm acesso a linhas de metrô, CPTM, rodovias como a Castello Branco e Anhanguera, e um comércio muito desenvolvido. Você consegue morar bem sem precisar ir ao centro de São Paulo para tudo.

Segundo, o mercado de trabalho. Osasco tem um dos maiores PIBs do estado de SP, com grandes empresas, centros comerciais, hospitais e universidades gerando emprego. Quem mora lá não precisa enfrentar horas de deslocamento para trabalhar.

Terceiro, a valorização. Essa região tem apresentado valorização imobiliária consistente nos últimos anos, impulsionada pela expansão das linhas de metrô e pelo crescimento econômico da região. Comprar aqui hoje é travar um preço que tem tudo para subir.

É por isso que empreendimentos como o Raro Capelinha da construtora Deveck fazem tanto sucesso na região de Osasco. A Fase 1 lançou por R$ 199 mil e hoje aparece no mercado de revenda por mais de R$ 450 mil. É o resultado de uma região que cresce forte.

O MCMV vale a pena em 2026?

Essa é a pergunta final e mais importante.

Vale muito, e vou te explicar com números reais.

Quem paga R$ 1.500 de aluguel por mês, ao longo de 10 anos, gasta R$ 180.000. Não sobra nada no final. Não tem imóvel, não tem patrimônio, não tem nada além de recibos de aluguel.

Quem financia um imóvel de R$ 250 mil pelo MCMV com parcelas de R$ 1.200 por mês, ao longo de 10 anos, além de ter pago R$ 144.000 em parcelas, ainda tem um imóvel que vale provavelmente mais do que pagou, considerando a valorização natural do mercado.

A diferença não é só financeira. É de segurança, de estabilidade, de ter um lugar que é seu e que nenhum proprietário pode te tirar com um aviso de 30 dias.

O MCMV em 2026 está com as melhores condições da sua história em muitos aspectos. Os subsídios aumentaram para até R$ 55 mil, os juros foram mantidos baixos, uma nova faixa foi criada para atender mais famílias e os limites de valor dos imóveis foram ampliados para acompanhar o mercado.

Se você está na faixa de renda do programa e quer construir patrimônio, não existe razão para continuar pagando aluguel. A única coisa que falta é você descobrir se o seu perfil se encaixa, e isso a simulação de crédito resolve em minutos.

Perguntas Frequentes sobre o Minha Casa Minha Vida

Qual a renda máxima para participar do MCMV? Com a criação da Faixa 4 em 2026, a renda familiar bruta máxima passou a ser de R$ 13.000 por mês para as faixas urbanas. Antes disso, o limite era de R$ 8.000.

Posso comprar um imóvel pelo MCMV estando com nome sujo? Em geral não. A negativação no CPF dificulta ou impede a aprovação do crédito. Regularizar a situação antes de iniciar o processo resolve o problema na maioria dos casos.

Quantas vezes posso usar o MCMV? O benefício do programa pode ser usado uma única vez. Quem já foi beneficiado antes não pode usar novamente.

MEI pode comprar pelo MCMV? Sim, desde que consiga comprovar renda. Declaração de IR, extrato bancário e Decore são as formas mais comuns.

A parcela não pode passar de 30% da renda? Essa é uma regra geral dos bancos, não uma lei do MCMV. O banco analisa o comprometimento de renda como parte da análise de crédito e normalmente não aprova parcelas acima de 30% da renda bruta familiar.

A Faixa 4 tem subsídio do governo? Não. A Faixa 4 foi criada para famílias com renda entre R$ 9.600 e R$ 13.000 e não conta com subsídio. O benefício está nos juros de até 10,5% ao ano, que são menores do que os 11,5% a 12% praticados no mercado convencional, e no prazo de até 420 meses para pagar.

Posso alugar o imóvel comprado pelo MCMV? O imóvel deve ser usado como moradia do comprador. Após quitar o financiamento, não existe impedimento legal para alugar. Consulte as condições específicas do seu contrato para entender os prazos e regras.

Não deixa a dúvida te custar mais um ano de aluguel

O programa existe. As condições são reais. O subsídio é de verdade. Os juros são menores do que no mercado. E agora, com a Faixa 4, o MCMV alcança mais famílias do que em qualquer momento da sua história.

O que falta é você parar de adiar e descobrir se o seu perfil se encaixa.

A ConecLar é especialista em MCMV na Zona Oeste de São Paulo e em Osasco. A nossa equipe já ajudou centenas de famílias a sair do aluguel, entender as condições do programa e garantir o apartamento antes que as unidades acabassem.

A simulação é gratuita, leva poucos minutos e te dá uma resposta real sobre quanto você pode financiar, qual seria a parcela e se o seu perfil passa na análise.

Clique aqui, fale com a ConecLar agora e descubra se 2026 é o ano em que você finalmente sai do aluguel.

Fale direto com um especialista.

A nossa equipe analisa o seu perfil gratuitamente e encontra as melhores opções de crédito para profissionais independentes, sem burocracia.